Der aktuelle Stand:

- Die Anteile der BayWa AG (bisher 51%) und des schweizerischen Investors EIP an der BayWa r.e. werden auf einen „Sanierungsgesellschafter“ übertragen. Die bisherigen Eigentümer bleiben nur am späteren Verkaufserlös beteiligt, den ersten Zugriff darauf haben aber die Gläubiger, denen die BayWa gleichzeitig einen Teil ihrer Schulden erlässt.

- Das ist also kein klassischer Verkauf an einen bekannten Investor, sondern eine Übertragung an eine Art Treuhand-/Auffanggesellschaft („Transformations-Gesellschafter“ bzw. „Sanierungsgesellschafter“), die die Tochter dann weiterverkaufen bzw. sanieren soll. Vorstandschef Hans-Joachim Ziems kündigte an, dass Mutter und Investor auf ausstehende Forderungen verzichten sollen und dass die Details zur künftigen Eigentümerstruktur „in den kommenden Wochen“ kommuniziert werden sollen. Das ist typisch für Situationen, in denen sich am Markt schlicht kein Käufer findet, der einen Barpreis zahlen will – die „Transformation“ ist eher ein Weg, die Bilanzlast loszuwerden, als ein Wertschöpfungsereignis.

- Der Name des konkreten Käufers/Trägers dieser neuen Struktur wurde in den mir vorliegenden Quellen (Stand Anfang Juli) noch nicht genannt.

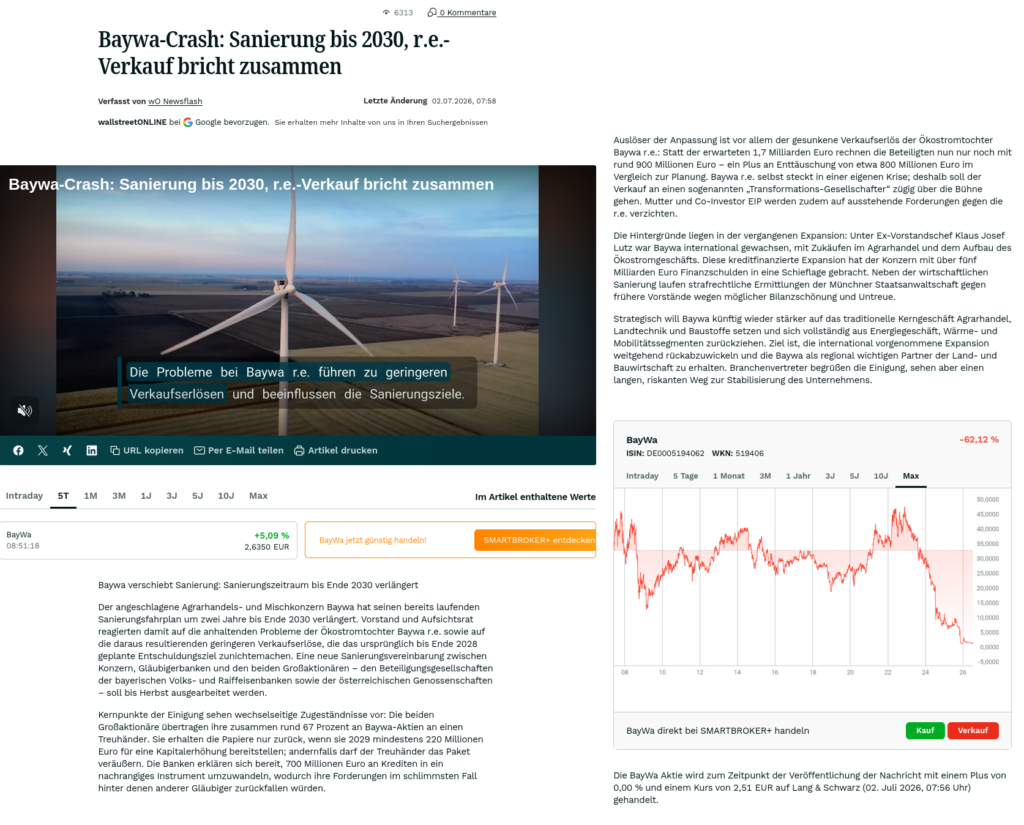

- Finanziell: Ursprünglich sollte der Verkauf 1,7 Mrd. € zur geplanten Entschuldung um 4 Mrd. € beitragen. Nun werden nur noch knapp 1 Mrd. € als realistischer Erlös eingeschätzt. Die BayWa r.e. stand bei der AG und bei EIP mit zusammen 1,3 Mrd. € in der Kreide – diese Gesellschafterdarlehen muss die BayWa AG vorerst abschreiben.

- Der niedrigere erwartete Erlös hängt vor allem daran, dass das Management von BayWa r.e. operativ schlechter läuft als erwartet – ein Grund, warum der ursprüngliche Plan (Verkauf an einen strategischen/finanziellen Käufer zu 1,7 Mrd. €) nicht mehr trägt.

- Strukturproblem: BayWa r.e. wurde ungewollt vom Projektentwickler zum Kraftwerksbetreiber (IPP), weil sich Käufer für die Anlagen nicht mehr fanden – das bindet viel Kapital und erhöht das Risiko.

Die gesamte Konstruktion (Grundsatzeinigung vom 30. Juni 2026) steht noch unter Vorbehalt der Zustimmung der jeweiligen Gremien und soll erst bis Herbst 2026 in eine rechtsverbindliche Vereinbarung überführt werden. Erst dann – und mit der Bekanntgabe der „künftigen Eigentümerstruktur“ – dürfte klar werden, wer konkret hinter dem Sanierungsgesellschafter steht. Bis muß dies als „Verkauf beschlossen, Käufer/Struktur aber noch offen“ eingeordnet werden.